投資信託とETFについて ~長期的な投資先~

こんにちは!としろーです!!

今日は会社をお休みして在宅中です。

ホワイト企業ならではの計画的かつ定期的な有給取得として、有意義に使いたいと思っています。

そもそもETFとは

そもそもETFとは、Exchange Traded Fund の略で、日本語では「上場投資信託」といいます。一般的に、ある指標に連動する運用を行う、証券取引所に上場する投資信託のことであり、株と同じように指値や成行注文が可能です。

投資信託とETFの違いとは

投資信託とETFはどちらも投資信託となりますので、資産運用の仕組みは、基本的に同じで、それぞれの商品テーマや方針に沿って、資産運用のプロに投資を任せるといったものです。

大きな違いは、上場しているか上場していないかといった違いです。

要するに、株式と同様に証券会社を通じて、証券取引所に買付や売却の注文を出して取引することができます。

一方、投資信託は、証券会社だけでなく銀行・郵便局などでも取り扱いがあるものであり、その種類も金融機関によってさまざまです。

そのような違いがあるものの、それらの違いは、購入する私たちからするとあまり関係ないものですので、取り扱いはほぼ同じものだと考えてもよいと思います。

ETFの特徴とは

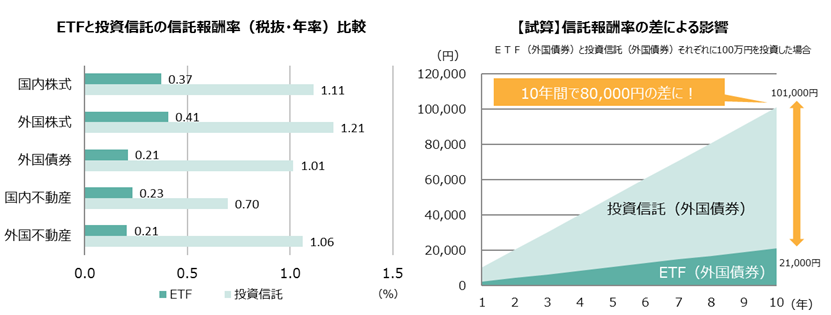

ETFは一般的に、投資信託よりも、購入時手数料や保有期間中の信託報酬などの手数料が比較的安くなっていることが最大の特徴と思っています。

下のグラフは、野村アセットマネジメントさんのNextfundsの記事にあるグラフを掲載していますが、こちらを見ますと信託報酬率による差は、10年間で8万円として、けっして少なくない金額として伝えております。出典:https://nextfunds.jp/semi/article1-1.html

また、証券取引所に上場していることからも信頼性は高い水準のものとなっていることもポイントです。

さらには、どちらも定期的な分配金があると思いますが、投資信託については総資産を切り崩して分配金を行うことがあるのに対して、ETFは純粋に株式などの配当金をベースに分配金を行うため、総資産が目減りして基準価額が下がるといったこともありません。

その反面、デメリットとしては、投資信託のように投資対象からの配当金を再投資することなく、配当金を都度、分配金として出資者に還元するので、自分で再投資することが必要となります。(そのため再投資により自らのNISA枠を消費してしまう)

また、ETFはつみたてNISAの対象は限定的であることや、上記の再投資分のNISA枠の消費の観点から、どちらかというと投資信託よりつみたてNISAに適さないことがデメリットとして挙げられます。

なお、ETFは毎月自動積立機能に対応している証券会社が少ないので、長期的な運用に適しているドルコスト平均法の利用が難しいところも特徴として挙げられます。

最後に

今回は、投資信託とETFについての特徴を簡単にお伝えしましたが、個人的には、断然ETFを推します!

なぜなら、まず手数料が格段に安いことと、配当金がきちんと分配金として出資者に配分され、かつ総資産を切り崩すことがないといったことが非常に魅力的と考えています。やはり、定期的な分配金は欲しいといったことからの発想ですが、そこが投資信託にはない特徴です。

また、証券会社によっては、毎月自動的に積立できる仕組みもありますので、きちんと利用する証券会社を選ぶことで、適切にドルコスト平均法を適用することができます。

みなさまもぜひ利用してみてはいかがでしょうか。